الرئيسية

الرئيسية

ملخص أحداث الأمس: يعلن البنك المركزي الأوروبي عن خطة السياسة النقدية وبرنامج شراء الأصول

أعلن البنك المركزي الأوروبي أمس قراره بشأن سياسته النقدية - فقد خفض أسعار الفائدة إلى -0.5 ٪ ووعد بأن تظل منخفضة لفترة أطول. كما أعلنت أن سعر شراء السندات يبلغ 20 مليار يورو شهريًا اعتبارًا من نوفمبر فصاعدًا. كما كشف الرئيس المنتهية ولايته ماريو دراجي ، الذي استضاف اجتماعه الأخير للبنك المركزي الأوروبي ، أن عمليات الشراء ستستمر حتى يقترب التضخم بما يكفي من 2٪ ولكن أقل من ذلك. المعنى الضمني هو أن عمليات الشراء لن تتوقف على الأرجح حتى نرى زيادة في أسعار الفائدة. في حين اعترف دراجي بأن بعض أعضاء البنك المركزي الأوروبي كانوا يعارضون إعادة تشغيل برنامج شراء السندات ، كرر أن أغلبية واضحة تؤيد القرار. انخفض اليورو إلى مستوى 1.09 بعد الإعلان ، ثم ارتفع بحدة إلى مستوى 1.1080 بعد البيان الصقري الصادر عن دراجي. كان معدل التذبذب في اليورو أعلى من نظرائه في مجموعة العشرة ، حيث ارتفع بمقدار 160 نقطة من الأدنى إلى الأعلى. ارتفعت وول ستريت صعودًا ، وذلك بفضل العناوين الإيجابية بشأن الصين ومحادثات الحرب التجارية الأمريكية. أعلن ترامب أنه في حين أنه يفضل صفقة تجارية شاملة ، فإنه لا يستبعد إمكانية وجود صفقة مؤقتة. ارتفع مؤشر داو جونز الصناعي بشكل طفيف بنسبة 0.17 ٪ ، في حين أظهر مؤشر ناسداك و S&P 500 تقدماً أفضل ، حيث ارتفع بنسبة 0.30 ٪ و 0.29 ٪ على التوالي. بقي مؤشر الدولار ثابتًا نسبيًا. ارتفعت عائدات سندات الخزانة في الوقت الذي استجابت فيه معنويات المستثمرين لإيجابية الحرب التجارية. ارتفعت عائدات السندات لأجل عامين بنسبة 1٪ (أو 5.3 نقطة أساس) إلى 1.72٪ ، بينما بلغت عائدات السندات لأجل 10 سنوات أعلى مستوى في ستة أسابيع ، حيث ارتفعت بمقدار 5.6 نقطة أساس. ارتفعت عائدات 30 عامًا بمقدار 5.5 نقطة أساس إلى أعلى مستوى في خمسة أسابيع عند 2.26٪. تراجع الذهب بنسبة 0.2 ٪ بينما ارتفع الدولار / ين ، حيث انخفض الطلب على أصول الملاذ الآمن بعد التطورات يوم أمس.تحليل اليوم: إيجابية الحرب التجارية قصيرة الأجل لا تعني وجود صفقة طويلة الأجل في الطريق

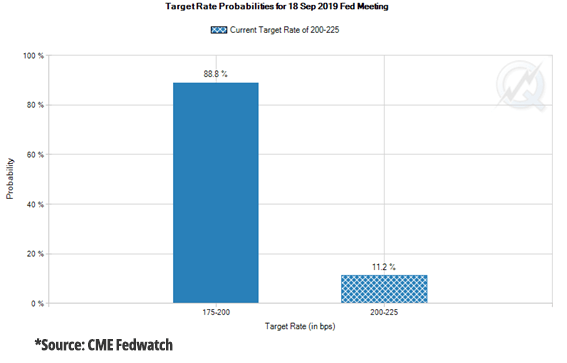

تتماشى حزمة التحفيز من البنك المركزي الأوروبي مع توقعاتنا السابقة ، والتي هي أقل تشاؤمًا مما يتوقعه السوق على نطاق واسع. كان الانحراف الرئيسي هو مقدار إعادة شراء الأصول ، والذي لا يتجاوز 20 مليار يورو شهريًا ، وهو الحد الأدنى للنطاق المتوقع للسوق. تعتبر وجهة نظر دراجي بشأن التوقعات الاقتصادية أكثر تفاؤلاً - في حين اعترف بأن البنك المركزي الأوروبي قد شهد المزيد من الضعف المطرد في الاقتصاد ، لا يزال يتوقع نموًا "معتدلًا وإيجابيًا" في الربع الثالث من عام 2019. لكن العديد من الخبراء يعتقدون أن البنك المركزي الأوروبي لا يفعل ما يكفي لتعزيز الاقتصاد والتوقعات لمنطقة اليورو يمكن أن يكون أكثر سلبية مما كان متوقعا. في هذه الحالة ، نتوقع أن يحتاج البنك المركزي الأوروبي إلى خفض سعر الفائدة مرة أخرى بمقدار 10 نقاط أساس في الاجتماع الأول للرئيس الجديد كريستين لاجارد في ديسمبر ، وتوسيع برنامج شراء السندات لعام 2020. قد يكون لليورو فترة حافلة قصيرة على الرغم من أن الاتجاه العام سيظل هبوطيًا ، خاصةً عندما تصدر منطقة اليورو أرقامًا سلبية في المستقبل. نظرًا لأن الإنتاج الصناعي لا يزال يتأثر بالحرب التجارية ، فإن استهلاك المستهلك هو في الوقت الحالي الدعامة الرئيسية للاقتصاد الأمريكي. يتوقع المحللون تصحيح مبيعات التجزئة إلى 0.2٪ في أغسطس من أرقام يوليو. الزيادة على الأرجح بفضل زيادة المبيعات عبر الإنترنت والبريد الإلكتروني من مبيعات يوم الأمازون برايم في يوليو. في الأسبوع الماضي ، ارتفع متوسط الدخل بالساعة على أساس سنوي إلى 3.2 ٪ ، في حين بقي معدل البطالة ثابتًا عند 3.7 ٪ لشهر أغسطس. تشير بيانات الأسبوع الماضي إلى أنه على الرغم من أن مبيعات التجزئة من المتوقع أن تعود إلى طبيعتها ، إلا أنها لا تتوقع أن تقلل مبيعات شهر سبتمبر من توقعات السوق. من المحتمل أن يتضمن الاحتياطي الفيدرالي هذين المؤشرين (إلى جانب بيانات مؤشر أسعار المستهلك ومؤشر مديري المشتريات والبطالة في وقت سابق من هذا الشهر) في قراره بشأن السياسة النقدية الأسبوع المقبل. مع انخفاض مؤشر سعر المستهلك بنسبة 1.7٪ ، وتراجع مؤشر مديري المشتريات الخدمي إلى 50.7 وبيانات الوظائف الجديدة من غير القطاع الزراعي التي تضيف 130،000 وظيفة جديدة فقط ، من المحتمل أن يقوم بنك الاحتياطي الفيدرالي بتنفيذ معدلات أقل. وفقًا لـ CME Fedwatch ، فإن احتمال خفض سعر الفائدة لشهر سبتمبر حاليًا عند 88.8٪ ، مما يشير إلى أن السوق يقوم بالفعل بالتخفيض في سعر الفائدة بمقدار 25 نقطة أساس على الأقل.

مع الانتخابات الرئاسية الأمريكية القادمة المقرر إجراؤها في نوفمبر 2020 ، من غير المرجح أن تستسلم الصين للمطالب حول القضايا التي تتطلب تغييرات هيكلية في اقتصادها وقانونها. لذا في حين أن السوق صعودي بفضل تطورات هذا الأسبوع ، نعتقد أن محادثات أكتوبر ستكشف أن القوتين العظميين لا تزالان على بعد أميال من الاتفاق ، وسعر السوق في تصحيح نتيجة لذلك.

{kind=link}