الرئيسية

الرئيسية

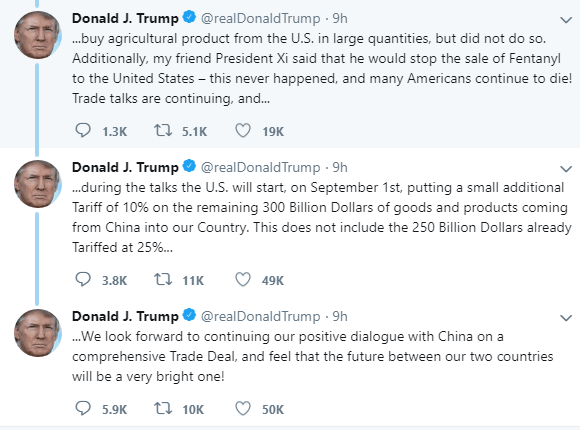

جذبت تغريدات ترامب على موقع تويتر اهتمام الأسواق من جديد بعد إعلانه عن فرض رسوم جمركية إضافية بنسبة 10٪ على 300 مليار دولار من البضائع الصينية - والتي ستدخل حيز التنفيذ في الأول من سبتمبر. وتشمل هذه السلع منتجات الهواتف الذكية وأجهزة الكمبيوتر المحمولة وملابس الأطفال، وتأتي هذه الرسوم على رأس التعريفات الجمركية البالغة 25٪ والتي فُرضت بالفعل على نحو 250 مليار دولار من السلع الصينية. بشكل عام، ستخضع جميع الصفقات التجارية مع الصين إلى ضرائب جديدة اعتباراً من 1 سبتمبر.